Активность и наглость мошенников, выманивающих у россиян не только заработанное, но вынуждающих передавать средства по кредитам, в последние несколько лет зашкаливает. Новостные ленты не устают рассказывать о взятых в долг миллионах, которые исчезают в неизвестном направлении, оставляя заемщиков в сложнейшей ситуации.

В текущем марте картина должна измениться: на защиту доверчивых граждан вступил закон о самозапретах на кредиты. Воспользовавшись таким правом, человек не сможет взять деньги из банка, поддавшись на уговоры злоумышленников. Но как работает эта процедура и есть ли в ней подводные камни?

Об этом мы поговорили с управляющим Калужским отделением Банка России Мариной Изюмовой.

- Марина Владимировна, расскажите о механизме введения самозапрета на кредиты. Каким образом клиент будет защищен от мошеннических действий?

- В настоящее время каждый из нас может установить самозапрет на заключение с ним кредитных договоров. Это новация, она вступила в силу с 1 марта и предусмотрена законом. Самозапрет, по сути, означает возможность поставить ограничения на оформление кредитов и займов.

Что касается его установления, то это совершенно несложная процедура. Необходимо зайти в личный кабинет на Госуслугах, найти соответствующий раздел, посвященный самозапрету на кредиты, и заполнить заявление по шаблону, выбрав в нем одно или несколько из предложенных условий.

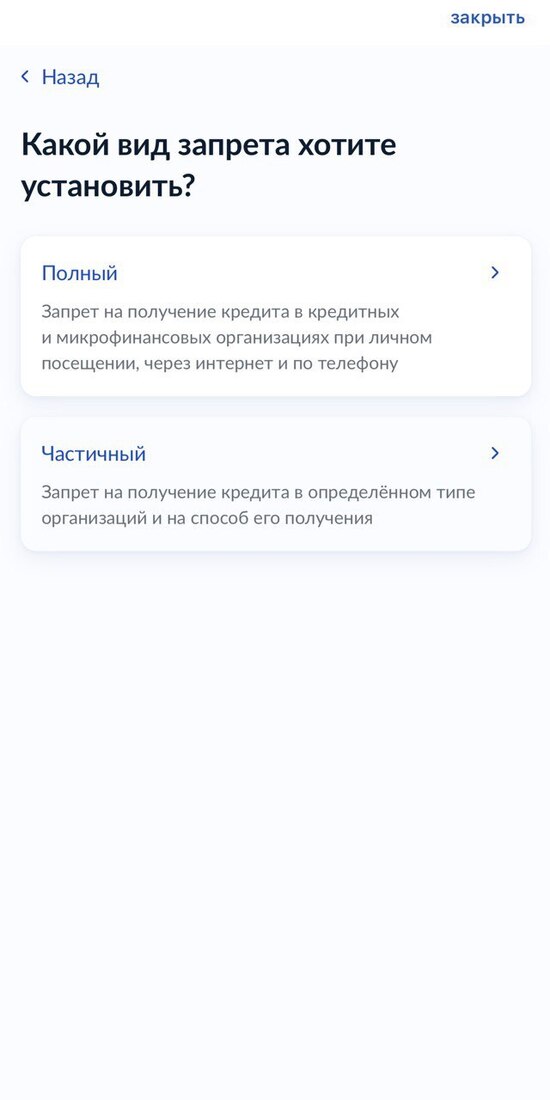

При этом гражданин может выбрать вариант, который ему наибольшим образом подходит. Либо установить полный самозапрет, то есть отказаться почти от любых потребительских кредитных договоров и договоров займа, либо выбрать какие-то детали.

К примеру, установить ограничения по виду кредитора, т.е. запретить выдачу займов в микрофинансовых организациях (МФО), тогда вы сможете получать кредиты в банках.

Или по способу обращения за кредитом-займом, то есть запретить заявки, которые направляются онлайн, тогда при этом можно будет получать кредиты в офисах.

Далее информация из заявления поступает во все бюро кредитных историй. Уточню, что данная услуга является абсолютно бесплатной. Затем заявителю приходит уведомление в личный кабинет на Госуслугах, где будут указаны условия, на которых установлен запрет, и дата, с которой он вступает в силу.

Банки и микрофинансовые организации при рассмотрении кредитных заявок должны изучить кредитную историю заемщика и, соответственно, увидев такую отметку, обязаны отказать в выдаче кредита либо займа.

Если вдруг произойдет так, что банки и МФО проигнорируют запрет и выдадут кредит, то человек не должен будет по нему отвечать. В случае ошибочно выданного кредита необходимо обратиться с письменным заявлением в банк или МФО с тем, чтобы сведения об этом договоре были удалены из кредитной истории.

Банки и МФО должны все сделать за 10 рабочих дней. В том случае, если вдруг они будут настаивать на выплате долга, откажутся выполнять просьбу, которая будет указана в заявлении, клиенту нужно обратиться с жалобой в Центральный банк через интернет-приемную на нашем сайте cbr.ru.

Если в целом говорить про данную меру, то ее цель – уберечь калужан от тех ситуаций, когда мошенники без ведома гражданина, от его имени оформляют кредиты, займы и получают деньги. А также от ситуации, когда люди сами под влиянием мошенников передают заемные средства.

И здесь можно обратиться к статистике. В прошлом году банкам удалось предотвратить порядка 72 миллионов попыток хищения денежных средств со счетов клиентов. Это общероссийский показатель. При этом, к сожалению, мошенникам удалось выманить около 27,5 миллиардов рублей.

Конечно, цифра впечатляющая. По нашим оценкам, около 40% похищенного – это кредитные деньги. Можно сделать вывод, что все чаще жертвы мошенников не только лишаются своих накоплений, сбережений, но и передают свои заемные средства.

- Зачастую жертвами мошенников, выманивающих деньги у калужан, становятся пожилые жители региона. К сожалению, далеко не все они легко пользуются цифровыми технологиями. Будет ли им оказываться помощь при оформлении процедуры?

- С 1 сентября возможность установления запрета на кредиты будет доступна также через МФЦ. Пока же на Госуслугах имеется возможность оформить самозапрет только для самих себя. Но если такая необходимость у пожилых людей возникнет, то можно помочь им самим настроить самозапрет.

А непосредственно с 1 сентября, когда эта услуга будет доступна и в многофункциональных центрах, заявку примут по паспорту. Кроме того, будет возможность установить самозапрет в отношении других людей, если вы являетесь их законным представителем, опекуном, либо имеете нотариальную доверенность.

В таком случае предоставляется комплект документов, подтверждающих право действовать от имени этих лиц и, устанавливается самозапрет.

- А отказать в самозапрете могут?

- Как я уже сказала, после заполнения электронной формы информация поступит в бюро кредитных историй. И дальше уже на этом уровне указанные в заявлении данные будут сверяться со сведениями, содержащимися в базе данных ФНС, в том числе ИНН и паспортные данные.

Если будут выявлены несоответствия, бюро отклонит заявление, а заявителю поступит уведомление с указанием причин отказа в личный кабинет на Госуслугах.

Как только несоответствия будут устранены, заявление можно будет подать снова.

- А надо будет продлевать самозапрет, есть сроки его действия?

- Нет, он действует бессрочно. Можно устанавливать и отменять самозапрет неограниченное количество раз и это будет бесплатно.

- А если у вас уже есть кредит, как это повлияет на самозапрет?

- Самозапрет не распространяется на выдачу денежных средств по уже имеющимся кредитным картам, а также на погашение задолженности по ранее полученным кредитам и займам. Не важно, сколько у человека действующих кредитных договоров или договоров займа.

Самозапрет распространяется только на будущие договоры, то есть новые кредиты и займы вы не сможете получить. Кредитные карты будут действовать без изменений. Если потребуется оформление новой кредитки, то на некоторое время нужно будет запрет снять.

- На какие кредиты не распространяется самозапрет?

- Это те виды кредитов или займов, по которым риски мошенничества минимальны. Это ипотека, кредиты и займы под залог машины, образовательные кредиты с господдержкой.

По таким кредитам у мошенников практически нет шансов завладеть денежными средствами. К примеру, при оплате обучения банк переводит деньги в образовательную организацию напрямую, а получатель по ипотечным договорам – это продавец недвижимости.

И здесь еще стоит упомянуть про такие популярные на сегодняшний день варианты оплаты как рассрочки, которые представляются в магазинах и на маркетплейсах.

Но здесь нужно быть очень внимательными, поскольку всегда необходимо изучать условия договора и разобраться в том, что понимается под термином «рассрочка».

Если рассрочку предоставляет банк или микрофинансовая организация, то самозапрет будет действовать, потому что это заемные деньги.

- А вот снять самозапрет – не очень простая процедура, особенно для людей, которые не очень хорошо разбираются в технологиях…

- На самом деле процедура аналогична установлению самозапрета. Оставляется заявка на Госуслугах и так далее.

Единственный нюанс, что заявление об отмене запрета должно быть подписано усиленной электронной подписью. И если у вас ее нет, то она быстро и бесплатно оформляется в приложении «Госключ». Это дополнительная защита от мошенников.

Запрет снимется через два дня. Эта отсрочка необходима для того, чтобы человек разобрался в том, насколько действительно нужен ему кредит и, соответственно, мог принять взвешенное решение. Поскольку зачастую мошенники убеждают передавать именно кредитные средства.

Если мы говорим про МФЦ, то усиленная электронная подпись не потребуется, достаточно будет паспорта для подачи такой заявки.

- У меня нет кредитной истории, можно ли мне поставить самозапрет?

- Да, можно, это не является каким-то сдерживающим фактором. Если вы подаете заявление об установлении самозапрета, оно поступает в бюро кредитных историй, которые самостоятельно сформируют кредитную историю в том случае, если она отсутствует, и включат в нее соответствующие сведения.